Anche i professionisti non sanno cosa succede. AP Photo / Richard Drew

Sebbene l'economia americana continua a crescere ed aggiungere lavori, parlare di uno recessione is sempre più in aria a causa di una serie di segni preoccupanti.

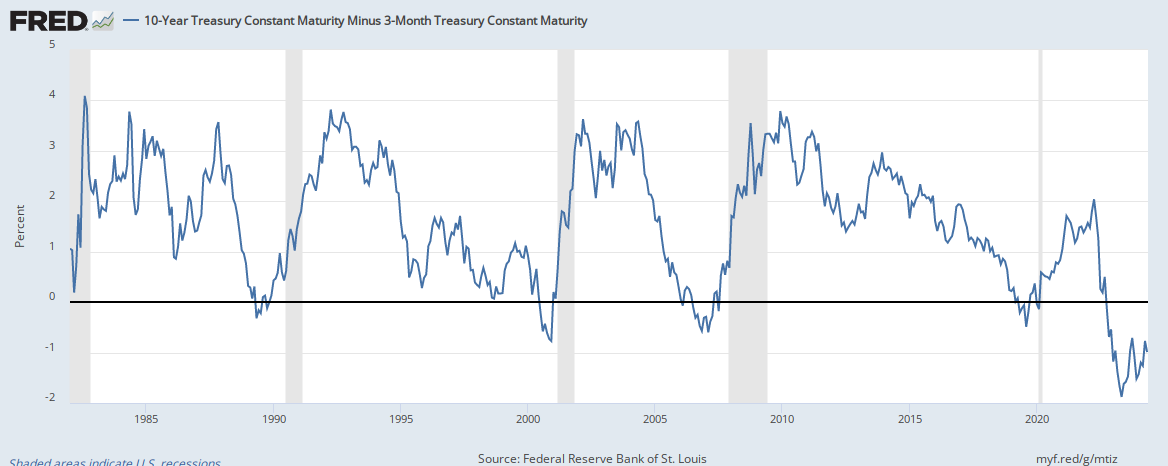

Investimenti aziendali ed la fiducia dei consumatori stanno subendo un colpo a causa del crescente nervosismo economico e dell'incertezza sulla guerra commerciale in corso con la Cina. Un avvertimento importante sulla recessione del mercato obbligazionario, noto come curva dei rendimenti invertita - sta rovinando gli investitori. E i responsabili politici stanno attivamente adottando misure per rafforzare l'economia, come la recente decisione della Federal Reserve di ridurre i costi di finanziamento a breve termine. L'amministrazione Trump sta addirittura pensando a una riduzione delle tasse sui salari per evitare una recessione.

Una domanda che mi viene spesso posta come a professore di finanza e Noleggiatore CFA è ciò che le persone dovrebbero fare con i loro soldi quando l'economia sta rallentando o in una fase di recessione, che di solito causa il declino di attività più rischiose come le azioni. La paura fa correre molte persone per le colline.

Ma la risposta breve, per la maggior parte degli investitori, è esattamente l'opposto: attenersi al piano a lungo termine e ignorare le fluttuazioni del mercato quotidiano, per quanto spaventose possano essere. Non crederci sulla parola. L'approccio provato e vero dell'investimento passivo è supportato da molte prove.

Molti di noi hanno soldi a rischio

Mentre di solito associamo gli investimenti agli investitori e agli hedge fund di Wall Street, la verità è che la maggior parte di noi ha una partecipazione nei mercati finanziari e nei loro alti e bassi. Circa la metà delle famiglie americane possiede azioni direttamente o tramite veicoli di investimento istituzionali come fondi comuni di investimento.

La maggior parte della ricchezza media investita dagli americani è gestita da investitori professionisti che si occupano di noi. Ma il crescita continua di piani a contribuzione definita come 401 (k) s - che richiedono alle persone di scegliere dove mettere i loro soldi - significa che la loro sicurezza finanziaria dipende sempre più dalle loro decisioni di investimento.

Sfortunatamente, molte persone non sono buoni investitori. Singoli investitori che negoziano titoli sottoperformare il mercato - e investitori passivi - con ampio margine. Più commerciano, peggio ancora.

Uno dei motivi è che il dolore delle perdite è circa due volte più forte come il piacere dei guadagni, che porta le persone ad agire in modi controproducenti. Di fronte a una situazione minacciosa, la nostra risposta istintiva è spesso quella di correre o combattere. Ma, come cercare di superare un orso, uscire dal mercato dopo aver subito perdite non è una buona idea. Spesso si traduce in vendite a prezzi bassi e acquisti più alti in seguito, una volta che lo stress del mercato si attenua.

La buona notizia è che non hai bisogno di un dottorato di ricerca. nella finanza per raggiungere i tuoi obiettivi di investimento. Tutto quello che devi fare è seguire alcune semplici linee guida, supportate da prove e saggezza acquisita sul mercato.

Elenco di controllo per gli investimenti

Prima di tutto, non fare alcuna mossa avventata a causa delle chiacchiere crescenti sulla recessione o di eventuali spinte selvagge a Wall Street.

Se si dispone di un solido piano di investimenti, attenersi ad esso e ignorare il rumore. Per tutti gli altri, vale la pena passare attraverso la seguente lista di controllo per assicurarsi di essere pronti per qualsiasi tempesta all'orizzonte.

-

Definire obiettivi di investimento chiari, misurabili e realizzabili. Ad esempio, il tuo obiettivo potrebbe essere andare in pensione in 20 anni al tuo attuale tenore di vita per il resto della tua vita. Senza obiettivi chiari, le persone spesso si avvicinano al percorso per arrivarci frammentariamente e finiscono con una variegata raccolta di investimenti che non soddisfano i loro bisogni reali. Come la leggenda del baseball Yogi Berra una volta detto, "Se non sai dove stai andando, finirai da qualche altra parte."

-

Valutare quanto rischio puoi affrontare. Ciò dipenderà dall'orizzonte di investimento, dalla sicurezza del lavoro e dall'atteggiamento nei confronti del rischio. Una buona regola empirica è se ti stai avvicinando alla pensione, dovresti avere una quota minore di attività rischiose nel tuo portafoglio. Se sei appena entrato nel mercato del lavoro come 20-qualcosa, puoi correre più rischi perché hai il tempo di recuperare dalle flessioni del mercato.

-

Diversifica il tuo portafoglio. In generale, le attività più rischiose come le azioni compensano tale rischio offrendo rendimenti attesi più elevati. Allo stesso tempo, le attività più sicure come le obbligazioni tendono ad aumentare quando le cose vanno male, ma offrono guadagni molto più bassi. Se investi gran parte dei tuoi risparmi in un singolo titolo, tuttavia, non verrai compensato per il rischio che la società fallisca. Per eliminare questi rischi non compensati, diversifica il tuo portafoglio per includere una vasta gamma di classi di attività, come azioni e obbligazioni estere, e sarai in una posizione migliore per sopportare una recessione.

-

Non tentare di selezionare singoli titoli, identificare il fondi meglio gestiti attivamente o cronometrare il mercato. Invece, attenersi a un portafoglio diversificato di azioni e fondi obbligazionari gestiti passivamente. Fondi che hanno funzionato bene nel recente passato potrebbe non continuare a farlo in futuro.

-

Cerca commissioni basse. I rendimenti futuri sono incerti, ma i costi di investimento daranno sicuramente un morso al tuo portafoglio. Per mantenere bassi i costi, investire in fondi indicizzati quando possibile. Questi fondi seguono ampi indici di mercato come Standard & Poor's 500 e tendono a farlo hanno commissioni molto basse ancora produrre rendimenti più elevati rispetto la maggior parte dei fondi gestiti attivamente.

-

Continua a fornire regolarmente contributi ai tuoi investimenti, anche durante una recessione. Cerca di mettere da parte quanto ti puoi permettere. Molti datori di lavoro anche partita tutti o alcuni dei tuoi contributi pensionistici personali. Sfortunatamente, la maggior parte degli americani lo è non risparmiando abbastanza per la pensione. Uno su 4 americani iscritti a piani a contribuzione definita sponsorizzati dal datore di lavoro non risparmiano abbastanza per ottenere la corrispondenza completa del datore di lavoro. È come lasciare che il tuo datore di lavoro mantenga parte del tuo stipendio.

-

C'è un'eccezione ai miei consigli su come stare in piedi. Supponiamo che il tuo piano a lungo termine richieda un portafoglio con 50% in titoli statunitensi, 25% in titoli internazionali e 25% in obbligazioni. Dopo che le azioni statunitensi hanno registrato una buona corsa, il loro peso nel portafoglio potrebbe aumentare molto. Questo cambia il rischio del tuo portafoglio. Così circa una volta all'anno, riequilibrare il portafoglio in modo che corrisponda agli obiettivi di allocazione a lungo termine. Ciò può fare a grande differenza nelle prestazioni.

Tieni sempre presente il tuo piano di investimenti complessivo e concentrati sugli obiettivi a lungo termine del tuo portafoglio. Molti ribassi del mercato che sono stati spaventosi in tempo reale sembrano piccoli segnali acustici su un grafico a lungo termine.

Warren Buffett sa qualcosa o due sull'investimento. AP Photo / Nati Harnik

Turbolenza a venire

A lungo termine, è probabile che questo approccio produca risultati migliori rispetto al tentativo di battere il mercato anche i professionisti tende ad avere difficoltà a farlo.

Investitore miliardario Warren Buffett lo ha dimostrato vincendo facilmente una scommessa che un semplice fondo indicizzato S&P 500 potrebbe battere un portafoglio di fondi hedge - presumibilmente gli investitori più esperti là fuori, almeno a giudicare dalle tasse elevate che fanno pagare.

Nelle parole del leggendario investitore Benjamin Graham: "Il problema principale dell'investitore e persino il suo peggior nemico è probabilmente se stesso". Graham, che ha fatto da mentore a Buffett, voleva dire che, invece di prendere decisioni razionali, molti investitori hanno scatenato le proprie emozioni. Comprano e vendono quando il loro intestino - piuttosto che la loro testa - glielo dice.

Cercare di superare in astuzia il mercato è simile al gioco d'azzardo e non funziona meglio di una lotteria. L'investimento passivo è certamente noioso, ma è una scommessa molto migliore a lungo termine.

Ma se segui queste linee guida e allacci la cintura di sicurezza, sarai in grado di cavalcare l'attuale turbolenza.

Circa l'autore

Alexander Kurov, professore di Finanza e Fred T. Tattersall Responsabile della ricerca in Finanza, West Virginia University

Questo articolo è ripubblicato da The Conversation sotto una licenza Creative Commons. Leggi il articolo originale.

Libri consigliati:

Il capitale nel XXI secolo

di Thomas Piketty. (Traduzione di Arthur Goldhammer)

In Capitale nel XXI secolo, Thomas Piketty analizza una raccolta unica di dati provenienti da venti paesi, che risale al XVIII secolo, per scoprire i principali modelli economici e sociali. Ma le tendenze economiche non sono atti di Dio. L'azione politica ha frenato le disuguaglianze pericolose in passato, dice Thomas Piketty, e potrebbe farlo di nuovo. Un'opera di straordinaria ambizione, originalità e rigore, Il capitale nel XXI secolo riorienta la nostra comprensione della storia economica e ci mette di fronte a lezioni di moderazione per oggi. Le sue scoperte trasformeranno il dibattito e fisseranno l'agenda per la prossima generazione di pensiero su ricchezza e disuguaglianza.

In Capitale nel XXI secolo, Thomas Piketty analizza una raccolta unica di dati provenienti da venti paesi, che risale al XVIII secolo, per scoprire i principali modelli economici e sociali. Ma le tendenze economiche non sono atti di Dio. L'azione politica ha frenato le disuguaglianze pericolose in passato, dice Thomas Piketty, e potrebbe farlo di nuovo. Un'opera di straordinaria ambizione, originalità e rigore, Il capitale nel XXI secolo riorienta la nostra comprensione della storia economica e ci mette di fronte a lezioni di moderazione per oggi. Le sue scoperte trasformeranno il dibattito e fisseranno l'agenda per la prossima generazione di pensiero su ricchezza e disuguaglianza.

CLICCA QUI per maggiori informazioni e / o per ordinare questo libro su Amazon.

Nature's Fortune: come prosperano gli affari e la società investendo nella natura

di Mark R. Tercek e Jonathan S. Adams.

Qual è la natura vale la pena? La risposta a questa domanda, che tradizionalmente è stato inquadrato in termini ambientali, sta rivoluzionando il modo di fare business. In Fortune della natura, Mark Tercek, CEO di The Nature Conservancy e ex investment banker e Jonathan Adams, scrittore scientifico, sostengono che la natura non è solo il fondamento del benessere umano, ma anche il più intelligente investimento commerciale che qualsiasi azienda o governo possa fare. Le foreste, le pianure alluvionali e le scogliere di ostriche spesso considerate semplicemente come materie prime o come ostacoli da superare in nome del progresso sono, in effetti, altrettanto importanti per la nostra futura prosperità come tecnologia o legge o innovazione aziendale. Fortune della natura offre una guida essenziale per il benessere economico e ambientale del mondo.

Qual è la natura vale la pena? La risposta a questa domanda, che tradizionalmente è stato inquadrato in termini ambientali, sta rivoluzionando il modo di fare business. In Fortune della natura, Mark Tercek, CEO di The Nature Conservancy e ex investment banker e Jonathan Adams, scrittore scientifico, sostengono che la natura non è solo il fondamento del benessere umano, ma anche il più intelligente investimento commerciale che qualsiasi azienda o governo possa fare. Le foreste, le pianure alluvionali e le scogliere di ostriche spesso considerate semplicemente come materie prime o come ostacoli da superare in nome del progresso sono, in effetti, altrettanto importanti per la nostra futura prosperità come tecnologia o legge o innovazione aziendale. Fortune della natura offre una guida essenziale per il benessere economico e ambientale del mondo.

CLICCA QUI per maggiori informazioni e / o per ordinare questo libro su Amazon.

Beyond Outrage: cosa è andato storto con la nostra economia e la nostra democrazia e come risolverlo -- di Robert B. Reich

In questo libro puntuale, Robert B. Reich sostiene che a Washington non succede niente di buono a meno che i cittadini non siano stimolati e organizzati per assicurarsi che Washington agisca nel bene pubblico. Il primo passo è vedere il quadro generale. Beyond Outrage collega i punti, mostrando perché la crescente quota di reddito e ricchezza in cima ha bloccato il lavoro e la crescita per tutti gli altri, minando la nostra democrazia; ha fatto sì che gli americani diventassero sempre più cinici riguardo alla vita pubblica; e girò molti americani l'uno contro l'altro. Spiega anche perché le proposte del "diritto regressivo" sono completamente sbagliate e forniscono una chiara tabella di marcia su ciò che invece deve essere fatto. Ecco un piano d'azione per tutti coloro che amano il futuro dell'America.

In questo libro puntuale, Robert B. Reich sostiene che a Washington non succede niente di buono a meno che i cittadini non siano stimolati e organizzati per assicurarsi che Washington agisca nel bene pubblico. Il primo passo è vedere il quadro generale. Beyond Outrage collega i punti, mostrando perché la crescente quota di reddito e ricchezza in cima ha bloccato il lavoro e la crescita per tutti gli altri, minando la nostra democrazia; ha fatto sì che gli americani diventassero sempre più cinici riguardo alla vita pubblica; e girò molti americani l'uno contro l'altro. Spiega anche perché le proposte del "diritto regressivo" sono completamente sbagliate e forniscono una chiara tabella di marcia su ciò che invece deve essere fatto. Ecco un piano d'azione per tutti coloro che amano il futuro dell'America.

CLICCA QUI per maggiori informazioni o per ordinare questo libro su Amazon.

Questo cambia tutto: Occupy Wall Street e il movimento 99%

di Sarah van Gelder e lo staff di YES! Rivista.

Questo cambia tutto mostra come il movimento Occupy sta cambiando il modo in cui le persone vedono se stessi e il mondo, il tipo di società che credono sia possibile, e il loro coinvolgimento nella creazione di una società che funziona per 99% piuttosto che solo per 1%. I tentativi di incasellare questo movimento decentralizzato e in rapida evoluzione hanno portato a confusione e errata percezione. In questo volume, i redattori di SÌ! Rivista riunire le voci dall'interno e dall'esterno delle proteste per trasmettere le questioni, le possibilità e le personalità associate al movimento Occupy Wall Street. Questo libro contiene contributi di Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader e altri, oltre agli attivisti di Occupy presenti fin dall'inizio.

Questo cambia tutto mostra come il movimento Occupy sta cambiando il modo in cui le persone vedono se stessi e il mondo, il tipo di società che credono sia possibile, e il loro coinvolgimento nella creazione di una società che funziona per 99% piuttosto che solo per 1%. I tentativi di incasellare questo movimento decentralizzato e in rapida evoluzione hanno portato a confusione e errata percezione. In questo volume, i redattori di SÌ! Rivista riunire le voci dall'interno e dall'esterno delle proteste per trasmettere le questioni, le possibilità e le personalità associate al movimento Occupy Wall Street. Questo libro contiene contributi di Naomi Klein, David Korten, Rebecca Solnit, Ralph Nader e altri, oltre agli attivisti di Occupy presenti fin dall'inizio.

CLICCA QUI per maggiori informazioni e / o per ordinare questo libro su Amazon.

{kind=link}