ermania ha inviato il messaggio che un'uscita greca dall'eurozona potrebbe essere il minore di due mali. È stato interpretato come monito all'elettorato greco in vista delle elezioni di 25 di gennaio come partito di sinistra, Syriza corre su una piattaforma di allentamento del debito del paese e del carico di austerità. Se Berlino ha successo in questo sforzo o no, il debito è il spada di Damocle che penderà sopra la testa del prossimo governo greco.

ermania ha inviato il messaggio che un'uscita greca dall'eurozona potrebbe essere il minore di due mali. È stato interpretato come monito all'elettorato greco in vista delle elezioni di 25 di gennaio come partito di sinistra, Syriza corre su una piattaforma di allentamento del debito del paese e del carico di austerità. Se Berlino ha successo in questo sforzo o no, il debito è il spada di Damocle che penderà sopra la testa del prossimo governo greco.

I paesi della zona euro sembrano nervosi e i mercati hanno già votato, inviare l'euro a un minimo di nove anni contro il dollaro. È un gioco pericoloso, e sia Angela Merkel che il leader di Syriza, Alexis Tsipras, pensano di poter giocare con i mercati.

Da un punto di vista economico, l'intero dibattito sul debito greco riecheggia La favola di Esopo "l'ombra dell'asino" - una fila sugli effimeri rischia di offuscare il vero problema a portata di mano. Due principali scenari sono discussi. La prima è l'opzione favorita dalla Merkel, che la Germania e il governo greco giocano bene e accettano l'attuale organizzazione della gestione del debito. Secondo, Syriza afferma che, se fosse eletto, chiederebbe una parte del debito da ammortizzare.

Syriza insiste che lo farebbe con o senza il consenso della Germania. La Germania ribadisce che, se ciò sarà fatto, la Grecia non potrebbe ricevere alcuna assistenza finanziaria e quindi sarà costretta al di fuori dell'area dell'euro.

Domare la bestia

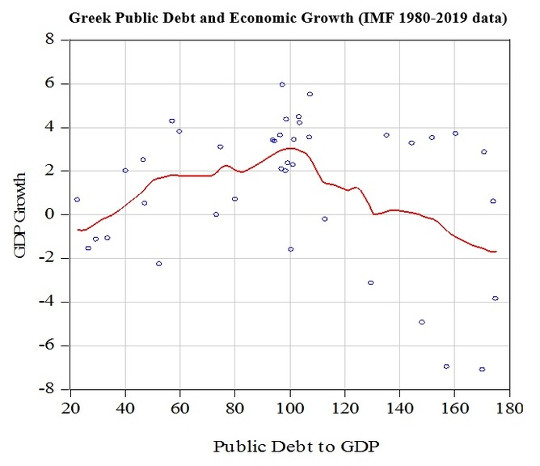

È vero che il debito greco è enorme. Ma in determinate circostanze può diventare gestibile. Secondo il Prospettive economiche mondiali del FMI, Il debito sovrano della Grecia è pari a 300 miliardi di euro o 174% del PIL.

Nel primo anno dell'euro, il peso del debito greco si è attestato al 102%. È diminuito a 97% in 2003 e 99% in 2004 nonostante il fatto che la seconda metà di 2003 e l'inizio di 2004 fossero un periodo pre-elettorale. Dal momento che 2004, il debito pubblico è salito alle stelle.

FMI

FMI

Il grafico qui sopra mostra cosa c'è di sbagliato nell'alto debito sovrano greco. Un onere del debito inferiore al 100% è associato a una crescita economica positiva. Se è superiore a 100%, ritarda la crescita economica. Come si può vedere, la perdita di crescita è superiore a 4% annuo.

La ragione di questo è molto semplice. L'aumento del debito pubblico richiede tassi di interesse più elevati e anche maggiori se aumenta il rischio di insolvenza. In Grecia, il tasso obbligazionario decennale - il tasso che il governo paga agli investitori per prendere in prestito i loro soldi - aumentato da meno di 10% in 2010 a più di 40% poco prima del secondo piano di salvataggio in 2012. Nell'attuale contesto economico globale, i tassi superiori a 10% sono equivalenti al fallimento. Il tasso della Grecia oggi è 10% e dovrebbe aumentare prima delle elezioni.

Questo non sarebbe un grosso problema se i tassi di indebitamento del governo non influenzassero i tassi di indebitamento del settore privato. Come regola generale, il tasso di prestito privato è superiore almeno del 2%. Negli anni della crisi greca, il tasso di interesse a lungo termine era 8.26% in 2010, 14.86% in 2011, 22.43% in 2012 e 13.26% in 2013. Pertanto, un enorme debito pubblico aumenta i tassi di indebitamento del settore privato con conseguente calo degli investimenti privati e crescita economica.

Ridimensionando la politica

Il problema non è il debito di per sé quindi, ma il suo impatto sui tassi di interesse. Questi ultimi sono influenzati dall'incertezza politica. Ecco perché i paesi con disavanzi elevati come gli Stati Uniti e il Giappone sono in grado di finanziare i loro debiti a tassi molto più bassi rispetto alla Grecia: il mercato presume che non vadano mai in default. La recente incertezza politica in Grecia rende i mercati molto nervosi. I mercati diventeranno calmi se il ragionamento economico sopraffà la retorica del dibattito politico.

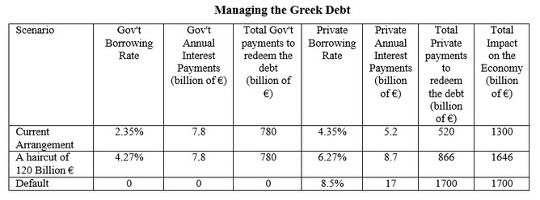

La tabella seguente mostra l'impatto dei due scenari - uno status quo, favorito dai tedeschi, o una svalutazione del debito Syriza - e il loro impatto sui costi di finanziamento pubblico e privato. Comprende anche lo scenario di un default unilaterale che equivale a tagliare l'intero debito pubblico greco.

Secondo i dati di Eurostat, in 2014, la Grecia ha pagato 7.8 miliardi di euro per soddisfare il proprio debito. Grazie ai termini favorevoli del piano di salvataggio, il tasso di interesse implicito è 2.35%, uno dei più bassi nella zona euro.

Autore, autore fornito

Autore, autore fornito

Assumiamo che il taglio del debito di Syriza riduca il rapporto debito / PIL a 100% del PIL. Ciò implica una cancellazione di 120 di miliardi di euro che a sua volta aumenterebbe i tassi di interesse del settore pubblico e privato perché aumenta il rischio per gli investitori. Quanto può essere generato non può essere stimato. Tuttavia, un modesto aumento da 2.35% a 4.27% avrà praticamente lo stesso impatto economico sulle finanze pubbliche della situazione attuale. Oggi, molti paesi prendono a prestito a tassi superiore a 4.27%.

Tuttavia, le due opzioni non hanno lo stesso impatto sui costi di finanziamento privati. Attualmente, il debito privato greco dovuto da individui e società ammonta a 200 miliardi di euro. Con le attuali disposizioni, i pagamenti annuali degli interessi ammontano a 5.2 miliardi di euro. Con una cancellazione del debito come ipotizzato qui, questo aumenterà a 8.7 miliardi di euro. Lo status quo sembra preferibile a un taglio di capelli. (Vale la pena notare che un default è fuori discussione perché anche con un tasso di interesse (relativamente) modesto di 8.5% il costo sarà di 17 miliardi di euro l'anno).

La Germania si rifiuta di sancire un taglio di capelli sul debito greco perché afferma che il denaro appartiene effettivamente ai contribuenti tedeschi. Tuttavia, una cancellazione non sarebbe necessariamente dannosa per i loro cittadini, se il tasso di interesse è aumentato a 4.27%. In effetti, se un tasso più elevato è negoziato con il nuovo governo greco, sarebbe più redditizio rispetto all'accordo attuale.

In parole povere, la Grecia - e in effetti la Germania - può giungere a un accordo per gestire il debito greco senza distruggere il mercato dell'euro e senza danneggiare i contribuenti tedeschi. Spetta a Angela Merkel rendere politicamente plausibile in patria e fino a Syriza mettere il buon senso economico sopra retorica politica anacronistica. Altrimenti, il destino dell'euro potrebbe essere lo stesso di Aesop, che è scomparso mentre i protagonisti litigavano.

![]()

Questo articolo è stato pubblicato in origine The Conversation.

Leggi l' articolo originale.

Circa l'autore

Gregory T. Papanikos Professore onorario, Dipartimento di economia presso l'Università di Stirling. È il fondatore e attuale presidente dell'Istituto di Ateneo per l'Istruzione e la Ricerca (ATINER). Ha conseguito un dottorato di ricerca in Economia applicata presso l'Università di Ottawa (Canada). Ha insegnato nelle università di Grecia e Canada, ha pubblicato numerosi articoli su riviste accademiche e politiche come economia applicata, rivista di modelli politici, modelli economici, ecc.

Gregory T. Papanikos Professore onorario, Dipartimento di economia presso l'Università di Stirling. È il fondatore e attuale presidente dell'Istituto di Ateneo per l'Istruzione e la Ricerca (ATINER). Ha conseguito un dottorato di ricerca in Economia applicata presso l'Università di Ottawa (Canada). Ha insegnato nelle università di Grecia e Canada, ha pubblicato numerosi articoli su riviste accademiche e politiche come economia applicata, rivista di modelli politici, modelli economici, ecc.

Innerself Libro consigliato:

Umanizzare l'economia: cooperative nell'era del capitale

da John Restakis.

Evidenziando le speranze e le difficoltà delle persone comuni che cercano di rendere il loro mondo un posto migliore, Umanizzare l'economia è una lettura essenziale per chiunque abbia a cuore la riforma dell'economia, della globalizzazione e della giustizia sociale. Mostra come i modelli cooperativi per lo sviluppo economico e sociale possono creare un futuro più equo, giusto e umano. Il suo futuro come alternativa al capitalismo aziendale viene esplorato attraverso una vasta gamma di esempi reali. Con oltre ottocento milioni di membri in ottantacinque paesi e una lunga storia che collega valori economici a valori sociali, il movimento cooperativo è il movimento di base più potente del mondo.

Evidenziando le speranze e le difficoltà delle persone comuni che cercano di rendere il loro mondo un posto migliore, Umanizzare l'economia è una lettura essenziale per chiunque abbia a cuore la riforma dell'economia, della globalizzazione e della giustizia sociale. Mostra come i modelli cooperativi per lo sviluppo economico e sociale possono creare un futuro più equo, giusto e umano. Il suo futuro come alternativa al capitalismo aziendale viene esplorato attraverso una vasta gamma di esempi reali. Con oltre ottocento milioni di membri in ottantacinque paesi e una lunga storia che collega valori economici a valori sociali, il movimento cooperativo è il movimento di base più potente del mondo.

Clicca qui per maggiori informazioni e / o per ordinare questo libro su Amazon