Perdonami, perché ho preso in prestito. Peg Hunter / Flickr, CC BY-NC

Perdonami, perché ho preso in prestito. Peg Hunter / Flickr, CC BY-NC

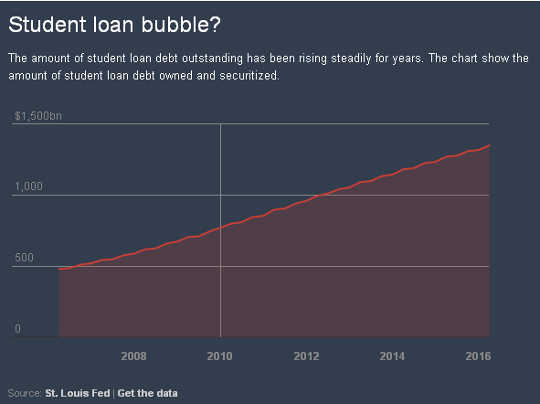

Debito eccezionale di prestiti agli studenti negli Stati Uniti raggiunto un record US $ 1.35 trilioni a marzo, in aumento del 6% rispetto all'anno precedente.

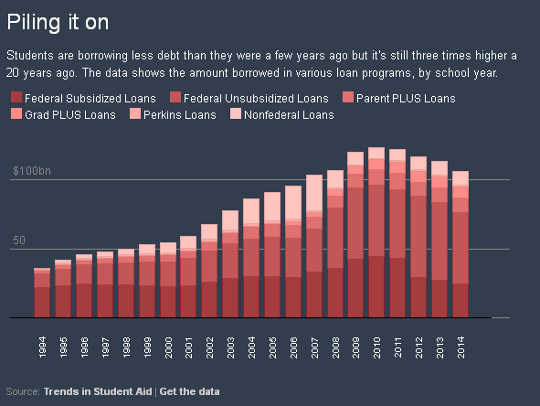

Circa 10 milioni di persone che hanno preso in prestito dal principale programma di prestiti studenteschi del governo - 43 percent - sono attualmente dietro o non effettuano più pagamenti, con più di un terzo di loro in default. Alcuni studenti sono particolarmente a rischio, come quelli che hanno frequentato istituzioni for-profit.

Nel frattempo, i tassi di default del prestito ampiamente riportati dal Dipartimento della Pubblica Istruzione degli Stati Uniti non riescono ad account per i mutuatari che si dichiarano inadempienti più di tre anni dopo l'inizio del rimborso. Questi tassi non riescono a tenere conto dei milioni di mutuatari che stanno lottando o non sono in grado di rimborsare i loro prestiti, ma non sono inclusi nei numeri perché hanno rivendicato un ritardo di disagio economico.

Questi numeri inquietanti sollevano la questione di cosa succede ai mutuatari incapaci di rimborsare i loro prestiti agli studenti.

La questione "indebita indigenza"

Mentre le persone con debito che non possono rimborsare spesso si trasformano in fallimento, questa opzione di dimissione è spesso non disponibile nel caso di prestiti agli studenti. Tali debitori deve prima dimostrare "indebite difficoltà" uno standard esigente pochi debitori sono in grado di soddisfare e uno non si applica alla maggior parte dei tipi di debito non garantito in bancarotta.

Il debito della carta di credito, ad esempio, può essere facilmente scaricato fino a quando una persona è qualificata a presentare domanda di protezione da fallimento. Lo standard lascia anche i debitori dei prestiti agli studenti senza i tipi di opzioni aperte alle imprese in bancarotta per lavorare con i creditori per ridurre il debito.

Alcuni mutuatari in prestito da studenti potrebbero presto avere qualche sollievo, comunque. Il Dipartimento della Pubblica Istruzione ha proposto una nuova regola questa settimana, ad esempio, ciò renderebbe più facile per gli studenti che sono truffati dai loro college di ottenere il perdono del loro debito.

Questo è un passo nella giusta direzione. Ma c'è ancora molto da fare.

Come studiosi di diritto dell'istruzione superiore che hanno esaminato questi problemi per molti anni, abbiamo un interesse speciale nei modi in cui le leggi e gli standard legali sostengono o danneggiano gli studenti. L'incapacità generale degli americani di concedere prestiti agli studenti sotto l'attuale legislazione fallimentare rappresenta un problema che riguarda milioni di mutuatari e le loro famiglie.

Questo e la crescente montagna del debito hanno spinto legislatori e altri osservatori per avvertire di un'altra bolla in divenire, con conseguenze potenzialmente disastrose.

Come si sono stabilite indebite difficoltà

Come si sono stabilite indebite difficoltà

Il ruolo federale nei prestiti agli studenti può essere ricondotto al National Defense Education Act di 1958, che rendeva disponibili prestiti federali a tutti gli studenti.

In 1965, il governo federale si è spostato dal fare prestiti a servire come garante di prestiti agli studenti. Una revisione della politica di prestiti federali in 2010 ha reso i prestiti diretti del governo federale l'unico programma di prestito studentesco garantito a livello federale, sebbene i prestiti da altri istituti di credito, spesso definiti prestiti per studenti privati, siano ancora disponibili.

Fino agli 1970, il debito dei prestiti agli studenti ha ricevuto lo stesso trattamento nei procedimenti fallimentari rispetto ad altri tipi di debito non garantito. Le preoccupazioni sorsero, tuttavia, che i mutuatari senza scrupoli avevano cercato di liberare i loro prestiti agli studenti dopo aver ottenuto posizioni lucrative in settori come la medicina e la legge.

L'evidenza suggerisce non esisteva un modello diffuso di abusi, ma il Congresso ha diretto in 1976 che i prestiti garantiti a livello federale non potevano essere scaricati in bancarotta durante i primi cinque anni del periodo di rimborso, senza mostrare prove di eccessive difficoltà. Il Congresso ha esteso l'indebito requisito di disagio a sette anni in 1990, e in 1998 ha reso lo standard applicabile per tutta la vita del prestito. E in 2005, il Congresso ha anche esteso l'indebito standard di difficoltà ai prestiti agli studenti privati non garantiti dal governo federale.

Il Congresso non ha definito il termine indebito disagio, lasciandolo ai tribunali fallimentari per interpretarne il significato. La maggior parte dei tribunali ha adottato il il cosiddetto test di Brunner (dal nome di una famosa sentenza del tribunale), che richiede ai debitori di prestiti agli studenti di fare tre proiezioni. In primo luogo, devono dimostrare di non poter pagare i loro prestiti agli studenti e mantenere uno standard di vita minimo. In secondo luogo, devono mostrare ulteriori circostanze che rendono altamente improbabile che possano mai rimborsare i loro prestiti agli studenti. E infine, i debitori devono dimostrare di aver fatto uno sforzo in buona fede per pagare i loro prestiti agli studenti.

Questo standard severo può portare a risultati scoraggianti. Ad esempio, in un caso, a il giudice fallimentare ha negato il discarico sotto l'indebita sofferenza a un debitore del prestito studentesco nel suo 50 che aveva un record di senzatetto e viveva con $ 1,000 al mese.

In pratica, la maggior parte dei tribunali hanno applicato il test di Brunner, o standard simili, in modi che rendono la dimissione in bancarotta particolarmente difficile per molti mutuatari di prestiti agli studenti. In effetti, a Carta 2012 calcolata che la percentuale di 99.9 dei debitori in bancarotta non tenta nemmeno di scaricarli. Tra le ragioni di questa bassa percentuale è probabilmente lo standard difficile da qualificarsi per uno scarico.

Alcuni tribunali respingono

Alcuni tribunali respingono

Recentemente, tuttavia, alcuni tribunali fallimentari hanno interpretato il test di Brunner in modo più indulgente.

In forse il più esempio ben noto, un gruppo di giudici che hanno esaminato una decisione di bancarotta ha liberato i debiti di prestito studentesco di Janet Roth, una donna di 68 con problemi di salute cronici che si stava sussistendo sul reddito della sicurezza sociale di $ 780 al mese.

Il creditore di Roth sostenne che non poteva passare il test della buona fede del test di Brunner perché non aveva mai fatto un unico pagamento volontario per i suoi prestiti agli studenti. Ma il gruppo respinse questo argomento con la motivazione che Roth aveva vissuto in modo frugale e non aveva mai guadagnato abbastanza soldi per rimborsare i suoi prestiti agli studenti nonostante i suoi migliori sforzi per massimizzare le sue entrate.

Il gruppo ha anche respinto le argomentazioni del creditore secondo cui Roth dovrebbe essere inserito in un piano di rimborso a lungo termine basato sul reddito che si estenderebbe per gli anni 25. Il reddito di Roth era così basso, ha sottolineato il creditore, che non le sarebbe stato richiesto di pagare nulla sul prestito studentesco. Tuttavia, esisteva una possibilità remota che il reddito di Roth sarebbe aumentato in futuro, permettendole di effettuare almeno pagamenti simbolici.

Secondo la corte, mettere Roth su un piano di rimborso a lungo termine sembrava inutile. Applicando un principio di common law di basilare correttezza, la corte ha dichiarato "che la legge non richiede che un partito intraprenda atti futili".

Uno dei giudici del caso Roth ha depositato un parere separato concordando con il giudizio, ma suggerendo che i tribunali dovrebbero abbandonare del tutto il test di Brunner. Ha sostenuto che i tribunali dovrebbero sostituirlo con uno standard in cui i giudici di fallimento "considerano tutti i fatti e le circostanze rilevanti" per determinare se un debitore può permettersi di rimborsare i debiti per prestiti agli studenti "pur mantenendo un adeguato tenore di vita".

Tale standard sarebbe più strettamente allineato con il modo in cui la maggior parte degli altri tipi di debito sono ammissibili per lo scarico in caso di fallimento.

Finora, le corti d'appello federali non hanno accolto il suggerimento di cancellare il test di Brunner, sebbene diversi tribunali di grado inferiore abbiano iniziato ad applicarlo in modo più umano. Il test di Brunner, tuttavia, è uno standard soggettivo ei debitori hanno esiti ampiamente diversi quando tentano di liquidare i loro prestiti agli studenti in bancarotta.

Verso uno standard più umano

Azioni recenti dell'amministrazione Obama sulla questione - inclusa questa settimana annuncio sui collegi "predatori" - ha accompagnato l'attività giudiziaria.

Ad esempio, in 2015 offerto dal Dipartimento di Pubblica Istruzione guida su quando i titolari di prestito dovrebbero "acconsentire o non opporsi" a indebite petizioni di disagio che comportano l'indebitamento di studenti finanziati dal governo in procedure concorsuali.

Il dipartimento ha anche recentemente annunciato un'iniziativa affrontare i problemi nel rendere il perdono del prestito disponibile per le persone che sono permanentemente disabili.

Nel caso di prestiti studenteschi privati, il L'amministrazione Obama ha esortato Il Congresso per rendere tali prestiti non è più soggetto all'indebito standard di difficoltà.

I tribunali e le agenzie federali possono aiutare a umanizzare l'interpretazione e l'applicazione dell'indebito standard di disagio e rendere lo scarico un'opzione più realistica per alcuni mutuatari. In definitiva, tuttavia, l'autorità spetta al Congresso di apportare modifiche sostanziali al trattamento del debito dei prestiti agli studenti in bancarotta.

Mentre probabilmente in attesa fino a dopo le elezioni di novembre, la riautorizzazione in sospeso della legge sull'istruzione superiore - il fulcro della politica federale di istruzione superiore - presenta un'opportunità chiave per il Congresso di rivedere l'indebito standard di difficoltà. Come minimo, il Congresso dovrebbe prendere in seria considerazione l'abolizione dello standard per i prestiti agli studenti privati.

Altre opzioni includono il ripristino dei limiti per quanto tempo l'indebito standard di disagio dovrebbe applicarsi ai prestiti studenteschi federali o ai tribunali direttori per adottare un test più flessibile per il discarico in caso di fallimento, come quello sostenuto nel parere separato nel caso Roth.

Con così tanti mutuatari dei prestiti agli studenti che lottano, le circostanze suggeriscono la necessità che il Congresso intraprenda un'azione decisiva su questo tema cruciale in materia di politiche pubbliche e motivi umanitari.

Questo articolo è originariamente apparso su The Conversation

Riguardo agli Autori

![]() Neal H. Hutchens, professore di educazione superiore, Università del Mississippi e Richard Fossey. La sua ricerca si concentra su questioni legali nell'istruzione superiore, con un filone chiave della sua borsa di studio che si occupa di questioni relative all'indipendenza e all'autonomia della facoltà.

Neal H. Hutchens, professore di educazione superiore, Università del Mississippi e Richard Fossey. La sua ricerca si concentra su questioni legali nell'istruzione superiore, con un filone chiave della sua borsa di studio che si occupa di questioni relative all'indipendenza e all'autonomia della facoltà.

Paul Burdin Professore di educazione, Università della Louisiana a Lafayette. Ha scritto molto sulla crisi dei prestiti agli studenti e sui blog su questo argomento su condemnedtodebt.org.

libri correlati

at InnerSelf Market e Amazon