Nel fine settimana di novembre 16th, i leader di G20 si sono lanciati a Brisbane, hanno posato per i loro photo op, hanno approvato alcune proposte, fatto uno show di disapprovazione del presidente russo Vladimir Putin, e sono fuggiti di nuovo. Era tutto così veloce, forse non sapevano che cosa stavano approvando quando hanno timbrato la "capacità di assorbimento delle perdite di banche globali sistemicamente importanti in risoluzione" del Financial Stability Board, che cambia completamente le regole bancarie.

Russell Napier, scrivendo su ZeroHedge, chiamato "il giorno in cui i soldi sono morti". In ogni caso, potrebbe essere stato il giorno in cui i depositi morirono come denaro. A differenza delle banconote e delle banconote, che non possono essere annotate o date "taglio di capelli", dice Napier, i depositi ora sono "solo parte della struttura del capitale delle banche commerciali". Ciò significa che possono essere "salvati" o confiscati per salvare i mega-banchi dalle scommesse derivative sbagliate.

Piuttosto che controllare i casinò massicci e rischiosi derivati, le nuove regole dare la priorità al pagamento degli obblighi derivati delle banche reciprocamente, davanti a tutti gli altri. Ciò include non solo i depositanti, pubblici e privati, ma i fondi pensione che sono il mercato di riferimento per l'ultimo gioco del bail-in, chiamato obbligazioni "bail-inable".

"Bail in" è stato venduto per evitare futuri salvataggi governativi ed eliminare il troppo grande per fallire (TBTF). Ma in realtà istituzionalizza TBTF, dal momento che le grandi banche sono tenute in attività espropriando i fondi dei loro creditori.

È una soluzione perfetta per banchieri e politici, che non vogliono avere a che fare con un'altra caotica crisi bancaria e sono felici di vederlo smaltire per statuto. Ma un bail-in potrebbe avere conseguenze peggiori di un salvataggio per il pubblico. Se le tasse aumentano, probabilmente sarai ancora in grado di pagare le bollette. Se il tuo conto bancario o la tua pensione vengono spazzati via, potresti finire per strada o condividere il cibo con i tuoi animali domestici.

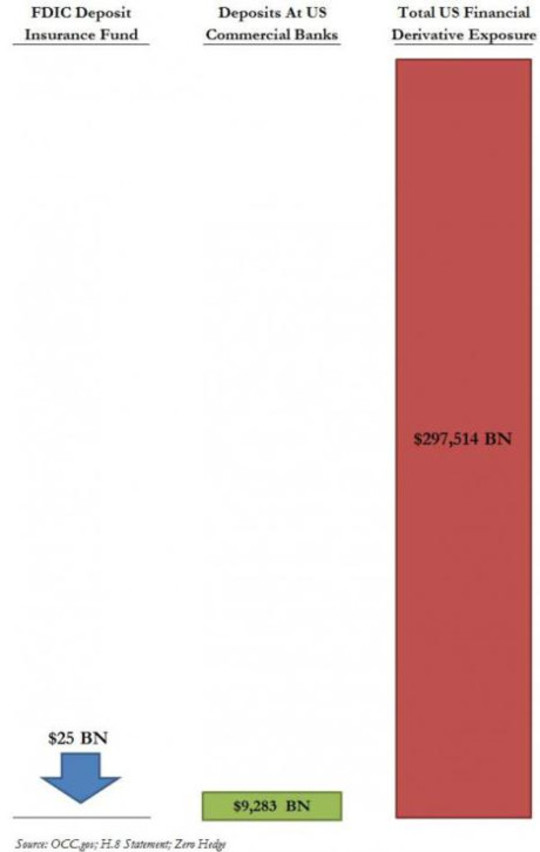

In teoria, i depositi statunitensi sotto $ 250,000 sono protetti dall'assicurazione sui depositi federale; ma i fondi di assicurazione sui depositi negli Stati Uniti e in Europa sono dolorosamente sottofinanziati, in particolare quando vengono presi in considerazione i crediti derivati. Il problema è illustrato graficamente in questa tabella da un post 2013 ZeroHedge di marzo:

Di più su questo dopo uno sguardo alle nuove disposizioni di bail-in e al powershift che rappresentano.

Bail-in in inglese semplice

Il Financial Stability Board (FSB) che regola ora il settore bancario a livello mondiale è iniziato come un gruppo di ministri delle finanze e governatori delle banche centrali G7 organizzati in una mera capacità consultiva dopo la crisi asiatica degli ultimi 1990. Sebbene non ufficiali, i suoi mandati hanno effettivamente acquisito forza di legge dopo la crisi di 2008, quando i leader di G20 sono stati riuniti per approvare le sue regole. Questo rituale ora accade ogni annocon i leader G20 le regole di rubberstamping volte a mantenere la stabilità del sistema bancario privato, di solito a spese pubbliche.

Secondo un documento del Fondo Monetario Internazionale intitolato "Dal bail-out al bail-in: ristrutturazione obbligazionaria del debito delle istituzioni finanziarie sistemiche"

[Bail in . . . è un potere statutario dell'autorità di risoluzione (contrariamente agli accordi contrattuali, come i requisiti di capitale contingente) per ristrutturare le passività di un istituto finanziario in difficoltà, svalutando il suo debito non garantito e / o convertendolo in capitale. Il potere di bail-in statutario ha lo scopo di ottenere una pronta ricapitalizzazione e ristrutturazione dell'istituto in difficoltà.

La lingua è un po 'oscura, ma qui ci sono alcuni punti da notare:

- Quello che prima era chiamato "fallimento" ora è un "procedimento di risoluzione". L'insolvenza della banca è "risolta" con il trucco perfetto di trasformare le sue passività in capitale. Le banche Insolvent TBTF devono essere "prontamente ricapitalizzate" con il loro "debito non garantito" in modo che possano continuare a svolgere gli affari come al solito.

- Il "debito non garantito" include i depositi, la più grande classe di debito non garantito di qualsiasi banca. La banca insolvente deve essere resa solvibile trasformando il nostro denaro in azioni azionarie che potrebbero diventare inutili sul mercato o essere bloccate per anni in procedimenti di risoluzione.

- Il potere è statutario. Le confische in stile di Cipro devono diventare legge.

- Piuttosto che avere le proprie attività svendute e chiudere i battenti, come succede alle aziende in bancarotta in un'economia capitalista, le banche "zombi" devono essere mantenute vive e aperte per gli affari a tutti i costi - e i costi devono essere nuovamente a carico di noi.

L'ultima svolta: mettere le pensioni a rischio con le obbligazioni "Bail-Inable"

Prima sono venuti per i nostri dollari delle tasse. Quando i governi dichiararono "non più salvataggi", vennero per i nostri depositi. Quando c'è stata una protesta pubblica contro questo, l'FSB ha escogitato un "buffer" di titoli da sacrificare prima dei depositi in bancarotta. Nel l'ultima consegna del suo schema di bail-inLe banche TBTF sono tenute a mantenere un buffer pari a 16-20% delle loro attività ponderate per il rischio sotto forma di azioni o obbligazioni convertibili in azioni in caso di insolvenza.

Chiamati "contingent capital bonds", "bail-inable bonds" o "bail-in bonds", questi titoli dicono che i detentori di obbligazioni concordano contrattualmente (piuttosto che essere forzati statutariamente) che se si verificano determinate condizioni (in particolare l'insolvenza della banca ), il denaro del prestatore sarà trasformato in capitale bancario.

Tuttavia, anche il 20% delle attività ponderate per il rischio potrebbe non essere sufficiente a sostenere una megabank in un importante crollo dei derivati. E noi le persone sono ancora il mercato di riferimento per queste obbligazioni, questa volta attraverso i nostri fondi pensione.

In una nota politica del Peterson Institute for International Economics dal titolo "Perché i titoli di Bail-In sono l'oro dell'infelice", Avverte Avinash Persaud,"Un pericolo chiave è che i contribuenti sarebbero salvati spingendo i pensionati sotto l'autobus. "

Non sarebbe la prima volta. Come ha notato Matt Taibbi in un articolo del settembre 2013 intitolato "Saccheggio dei fondi pensione"" I fondi pensione pubblici sono stati tra i bersagli più frequentemente presi di mira dai quali Wall Street ha scaricato i titoli garantiti da ipoteche aggravati dalle frodi negli anni precedenti il crash. "

I gestori di fondi pensione di Wall Street, sebbene perdano enormi somme nell'ultima crisi, non agiranno necessariamente in modo più prudente nel prossimo. Tutti i fondi pensione sono alle prese con gli impegni presi quando i rendimenti erano buoni, e ottenere questi alti rendimenti ora significa generalmente assumersi dei rischi.

Oltre ai fondi pensione e alle compagnie di assicurazione che sono obbligazionisti a lungo termine, non è chiaro quale mercato ci sarà per le obbligazioni del bail-in. Attualmente, la maggior parte dei detentori di obbligazioni a capitale contingente sono investitori focalizzati su guadagni a breve termine, che sono soggetti a bulloni al primo segno di una crisi. Gli investitori che detenevano obbligazioni simili in 2008 hanno subito pesanti perdite. Nel un campionamento Reuters di potenziali investitori, molti dissero che non avrebbero più corso quel rischio. E le banche e le banche "ombra" sono specificatamente escluse come compratori di obbligazioni del bail-in, a causa della "paura del contagio": se si tengono reciprocamente i legami, potrebbero andare tutti insieme.

Apparentemente, i fondi pensione non sono preoccupanti.

Propping Up the Derivatives Casino: non contare sulla FDIC

Mantenuti inviolati e intatti in tutto questo sono le passività delle banche sulle loro scommesse in derivati, che rappresentano di gran lunga la maggiore esposizione delle banche TBTF. Secondo il New York Times:

Le banche americane hanno quasi $ 280 trilioni di derivati sui loro libri e guadagnano alcuni dei loro maggiori profitti dal commercio in essi.

Questi maggiori profitti potrebbero trasformarsi nelle loro maggiori perdite quando la bolla dei derivati crolla.

Sia il Bankruptcy Reform Act di 2005 che il Dodd Frank Act forniscono protezioni speciali per le controparti derivate, dando loro il diritto legale di esigere garanzie per coprire le perdite in caso di insolvenza. Ottengono i primi dibs, anche prima dei depositi garantiti di stato e governi locali; e quel primo morso potrebbe consumare l'intera mela, come illustrato nella tabella sopra.

Il grafico illustra anche l'inadeguatezza del fondo assicurativo FDIC per proteggere i depositanti. In un articolo di maggio 2013 in USA Today intitolato "FDIC può gestire l'errore di una Megabank? ", Darrell Delamaide ha scritto:

[T] il fallimento più grande che la FDIC ha gestito è stato Washington Mutual in 2008. E mentre questo era molto grande con $ 307 miliardi di attività, era un piccolo avanzo rispetto al $ 2.5 trilioni di attività oggi a JPMorgan Chase, $ 2.2 trilioni a Bank of America o $ 1.9 trilioni a Citigroup.

. . . Non c'era alcuna possibilità che la FDIC potesse prendere in soccorso una Citigroup o una Bank of America quando la crisi finanziaria a pieno titolo si è rotta nell'autunno di quell'anno e ha minacciato la solvibilità anche delle maggiori banche.

Questa era, infatti, la ragione per cui il Tesoro degli Stati Uniti e la Federal Reserve dovettero intervenire per salvare le banche: la FDIC non era all'altezza del compito. L'2010 Dodd-Frank Act doveva garantire che ciò non accadesse mai più. Ma come scrive Delamaide, ci sono "numerosi scettici che la FDIC o qualsiasi autorità di regolamentazione possono effettivamente gestire, specialmente nel caldo di una crisi quando molte banche sono minacciate in una sola volta".

Tutto questo gioco di prestigio è quello di prevenire una corsa sulle banche TBTF, al fine di mantenere i loro derivati casinò andando con i nostri soldi. Warren Buffett definiva i derivati "armi di distruzione di massa finanziaria" e molti commentatori avvertono che lo sono una bomba ad orologeria in attesa di esplodere. Quando ciò accadrà, i nostri depositi, le nostre pensioni e i nostri fondi di investimento pubblici saranno soggetti a confisca in una "cauzione". Forse è ora di tirare fuori i soldi da Wall Street e creare le nostre banche, banche che servire le persone perché sono di proprietà delle persone.

L'autore

Ellen Brown è un avvocato, fondatore del Istituto bancario pubblicoe autore di dodici libri, tra cui il best-seller Web del debito. in La soluzione Public Bank, Il suo ultimo libro, esplora modelli bancari pubblico di successo storicamente e nel mondo. Il suo 200 + articoli di blog sono a EllenBrown.com.

Ellen Brown è un avvocato, fondatore del Istituto bancario pubblicoe autore di dodici libri, tra cui il best-seller Web del debito. in La soluzione Public Bank, Il suo ultimo libro, esplora modelli bancari pubblico di successo storicamente e nel mondo. Il suo 200 + articoli di blog sono a EllenBrown.com.

Libri di questo autore

Web del debito: la scioccante verità sul nostro sistema monetario e come possiamo liberarci

Web del debito: la scioccante verità sul nostro sistema monetario e come possiamo liberarci

di Ellen Hodgson Brown.

Clicca qui per maggiori informazioni e / o per ordinare questo libro.

La soluzione della banca pubblica: dall'austerità alla prosperità

La soluzione della banca pubblica: dall'austerità alla prosperità

di Ellen Brown.

Clicca qui per maggiori informazioni e / o per ordinare questo libro.

Medicina proibita: l'efficace trattamento del cancro non tossico è soppresso?

Medicina proibita: l'efficace trattamento del cancro non tossico è soppresso?

di Ellen Hodgson Brown.

Clicca qui per maggiori informazioni e / o per ordinare questo libro.