uragano Matthew ha sbattuto contro la costa della Florida dopo aver martellato Haiti. Vicino a 2 è stato chiesto a milioni di persone di evacuare per sfuggire ai suoi venti e alla pioggia.

Mentre la perdita di vite umane sarà la più grande preoccupazione, si prevede che l'uragano causerà ingenti danni agli edifici e alle infrastrutture, lasciando i floridi con gravi perdite - alcuni assicurati e altri no.

Per una tempesta di categoria 4 in questa zona - come è stato ritenuto in un punto - il interruzione economica Ci si aspetta che costino da $ 5 a $ 15 miliardi, secondo Bloomberg. La tempesta è stata successivamente declassata alla categoria 3.

Studio di analisi immobiliare CoreLogic stime che più di case 954,000 in Florida sono a rischio di danni da sovratensione da una tempesta di Categoria 4, con un altro milione a rischio in Sud Carolina, Carolina del Nord e Georgia.

Quindi chi lo pagherà?

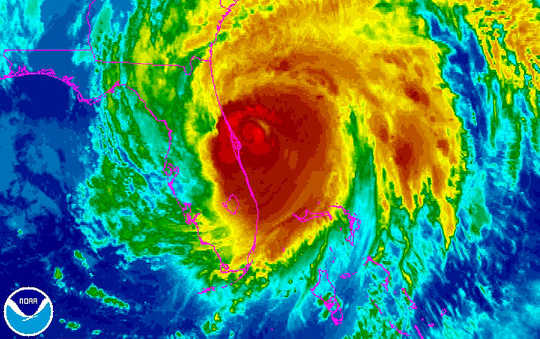

L'uragano Matthew è visto risalire la costa orientale della Florida in questa immagine a infrarossi dal satellite GOES-Est della NOAA. NOAA

L'uragano Matthew è visto risalire la costa orientale della Florida in questa immagine a infrarossi dal satellite GOES-Est della NOAA. NOAA

Prime linee di difesa

Una conseguenza dei cambiamenti climatici è quella eventi meteorologici estremi si verificano più spesso con il potenziale di causare danni catastrofici più frequentemente. Secondo il 2016 Global Risks Report del World Economic Forumgli eventi meteorologici estremi sono al secondo posto come la più probabile minaccia alla stabilità globale. E la mia ricerca sulla sicurezza e la solidità delle istituzioni finanziarie suggerisce che questa tendenza potrebbe anche minacciare la stabilità del settore assicurativo.

La prima linea di difesa per affrontare i costi sono le compagnie assicurative che operano in Florida, che saranno impegnate nelle prossime settimane e mesi a valutare e pagare le richieste di polizza assicurativa della casa e dei proprietari di imprese assicurati.

Ma la maggior parte degli assicuratori immobiliari della Florida sono relativamente nuovi perché il mercato ha subito una ristrutturazione fondamentale dopo l'uragano Wilma in 2005, passando dai grandi assicuratori nazionali a quelli minori concentrati quasi esclusivamente sullo stato. Wilma ha causato $ 12.3 miliardi in perdite assicurate (in dollari 2015), posizionandolo quinto tra i più costosi uragani americani.

Ciò ha reso la prossima linea di difesa, i riassicuratori, molto più importante.

Le compagnie assicurative acquistano politiche di riassicurazione con i riassicuratori per ridurre la loro esposizione a richieste di risarcimento assicurative che richiedono vincite potenzialmente elevate in eventi meteorologici estremi. Ciò consente alle imprese di ridurre la propria responsabilità sui singoli sinistri e ottenere una riduzione dell'esposizione complessiva al rischio derivante da una maggiore diversificazione.

I costi di tutte queste politiche sono in aumento, tuttavia, come i modelli storici e matematici utilizzati per valutare il fattore delle politiche nelle tempeste più recenti e più gravi.

Se in futuro gli eventi meteorologici si rivelassero più costosi per gli assicuratori rispetto al passato, i dati storici e i tradizionali modelli di politica monetaria potrebbero non supportare le valutazioni azionarie in questo settore in misura sufficiente a mantenere le imprese finanziariamente stabili. In altre parole, le imprese potrebbero non avere abbastanza potenza di fuoco finanziaria per coprire future calamità.

Così, mentre gli assicuratori, i riassicuratori e i loro regolatori cercano di sviluppare modelli e strumenti migliori per gestire il clima e altri rischi catastrofici, i mercati finanziari globali hanno fornito sollievo.

Cat bond in soccorso

L'emissione di obbligazioni catastrofali (dette anche "cat") è diventata un'importante fonte di finanziamento per il settore assicurativo e uno strumento efficace per spostare alcuni dei maggiori rischi per gli investitori nel mercato dei capitali.

Essenzialmente, i cat bond sono come la maggior parte dei titoli di debito in quanto l'emittente (in questo caso un assicuratore o riassicuratore) ottiene accesso ai finanziamenti (tenuti in deposito) dagli investitori in cambio di pagamenti regolari delle cedole e l'eventuale restituzione del capitale. La differenza con questo tipo di debito è che se una perdita maggiore di un importo prestabilito si verifica a seguito di un uragano o di un terremoto, l'emittente è autorizzato a ritardare o saltare interessi e / o pagamenti principali, mentre gli obbligazionisti subiscono perdite che può essere sostanziale.

Tuttavia, in un contesto di tassi d'interesse prossimi allo zero, gli investitori hanno ampiamente beneficiato dei rendimenti più elevati associati alle obbligazioni catastrofiche. E pochi legami di gatto hanno subito perdite a causa di uragani o terremoti, rendendoli (finora) molto gratificanti per i loro titolari.

E quei rendimenti interessanti hanno aumentato la domanda di queste obbligazioni e aumentato l'emissione del debito. Attualmente, ci sono circa $ 12 miliardi di titoli catastrofali con almeno una certa esposizione alle tempeste della Florida. Questo è un po 'oltre la metà di tutti i $ 22 miliardi cat bond in circolazione. (Solo 5.55 di $ del debito era eccezionale in 2005.)

Ma questi legami non sono completamente immuni a crisi finanziarie o catastrofi naturali. E alcuni sostengono che i bei tempi potrebbero finire come il mercato della Florida è fortemente dipendente sulla riassicurazione e anche sui cat bond, che significa piani pensionistici e altri detentori del debito potrebbe affrontare perdite consistenti in caso di danno estremo.

Perdite di alluvione

Questi tipi di assicurazione tipicamente copre solo i danni causati dal vento dagli uragani. Eppure tali tempeste sono anche associate a vaste inondazioni. Questo è coperto da un diverso tipo di assicurazione.

Il National Flood Insurance Program (NFIP), gestito dalla Federal Emergency Management Agency (FEMA), collabora con diverse compagnie assicurative per fornire un'assicurazione contro le inondazioni alle persone e alle imprese delle comunità che hanno aderito all'NFIP e aderire a solidi standard di gestione delle alluvioni.

Questo è un esempio di un partenariato pubblico-privato che potrebbe essere esteso per aiutare a proteggere contro altre minacce estreme. La recente alluvione in Louisiana, ad esempio, è stimato avere causato perdite economiche nell'intervallo da $ 10 a $ 15 miliardi.

FEMA ha risorse limitate disponibili per aiutare i non assicurati che spesso affrontano perdite finanziarie scoraggianti. Secondo il Centro per il Progresso AmericanoFEMA ha fornito circa $ 67 miliardi di assistenza finanziaria a comunità e individui, o circa $ 200 per residenti negli Stati Uniti, da 2005 a 2015.

Nessuna assicurazione, nessun problema?

Ma chi paga quando non c'è l'assicurazione? Nelle recenti alluvioni della Louisiana, ad esempio, a modello suggerito La percentuale di 80 delle case danneggiate non ha avuto l'assicurazione contro le inondazioni.

Nel caso della Florida, Citizens Property Insurance copre i proprietari di case che non riescono a trovare un'assicurazione sul mercato aperto. Secondo quanto riferito, questa compagnia statale ha trascorso un decennio aumentando le sue riserve e riducendo il numero di politiche coperte.

Il suo surplus di $ 7.5 miliardi, l'accesso al fondo Hurricane Catastrophe della Florida e il backup in riassicurazione dovrebbero aiutarlo a gestire una tempesta annuale 1-in-100 senza dover riscuotere nuove valutazioni sui proprietari di immobili, secondo Citizens.

Più estremi ci attendono

Il tempo estremo è costoso per le compagnie di assicurazione, i loro riassicuratori, le comunità, i contribuenti e, potenzialmente, gli investitori sul mercato dei capitali.

E sta diventando sempre più costoso in quanto i cambiamenti climatici aumentano la frequenza delle tempeste e la loro gravità.

Mentre si può fare di più per migliorare i prezzi del rischio e la gestione del rischio, la mitigazione dei cambiamenti climatici è fondamentale per la nostra capacità di continuare a sopravvivere e riprendersi dalle catastrofi che ci attendono.

Circa l'autore

Carolin Schellhorn, Assistant Professor of Finance, St. Joseph's University

Questo articolo è stato pubblicato in origine The Conversation. Leggi il articolo originale.

Libri correlati:

at InnerSelf Market e Amazon